2016年10月末までの運用実績 [投資・資産運用]

Investor Directions

http://investor-directions.jimdo.com/

【当サイトの運用ポートフォリオの運用実績】

足下、2016年10月は、▲1.86%となり、他ファンドと比べても大きなマイナスとなりました。これは為替ヘッジ付き外国債券の投資比率を50%以上とし、下落リスクに備えたポートフォリオとしているところに、米国の利上げ観測の高まりから世界的に金利が上昇し、債券が売られたことが最大の原因です。また10月は米国の利上げ観測から米ドル高円安が進みましたが、ポートフォリオの8割以上を為替リスクのないポジションとしているため、円安の恩恵を受けられなかったことも響きました。

今後の投資方針としては、引き続き、為替ヘッジ付き外国債券の投資比率を高位に保ち、警戒的な運用を行っていきます。目先は、米国の大統領選でトランプ候補の当選への警戒から市場は調整しておりますが、クリントンが勝っても米国政治の先行き不透明感は払拭されず、逆にトランプが勝っても一時的なショックはあったとしても、その後はしばらく様子見になると見ております。従って、大統領選の結果は、市場動向に長期的な方向感を与えることはなく、結局もっとも重要なものは、やはり米FRBの政策だと思います。

12月に米国は利上げを行うと予想しておりますが、米国の長期金利は利上げ後は上昇しないと見ております。昨年12月も米FRBは利上げを行いましたが、利上げ後に世界的に市場が混乱したため、リスクオフの状況となり、米国の長期金利は低下しました。今回も米国の利上げは、市場の混乱を招き、結局債券が買われ、金利は低下、為替は円高になるパターンを予想しております。

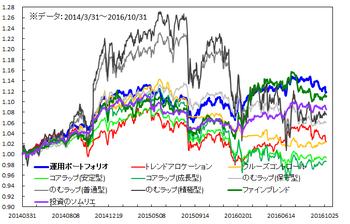

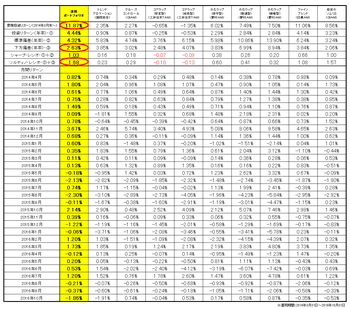

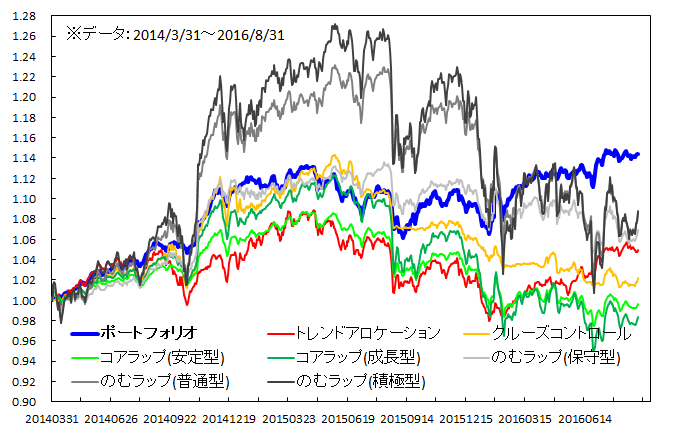

2014年4月の運用開始から2年7カ月を経過しましたが、当ポートフォリオのリターンは2016年10月末現在+11.87%となっております。(注:投信の販売手数料および信託報酬は控除後、解約時の信託財産留保金などのコストおよび投信の売却益に伴う税金は考慮していません。)2014年度(2014年3月末~2015年3月末)+12.34%、2015年度(2015年3月末~2016年3月末)+0.23%、2016年度(2016年3月末~直近)▲0.65%となっております。

運用開始以来、投資リターンを下ブレリスク(下表の下方偏差)で割ったソルティノ・レシオが最低水準でマイナスリターンを極力抑えながら、高い投資リターンを狙う投資戦略を実践しております。下ブレリスクを年率2.63%に抑制、年率+4.44%の投資リターンを確保し、概ね投資戦略通りの結果を上げています。

これまでのところ、手数料の高い投資信託のアロケーションファンドを購入するよりも、 当サイトのモデルポートフォリオどおりにインデックスファンドに分散投資する方がリスクを抑制しながら安定したリターンを獲得できています。またモデルポートフォリオは、投資対象のインデックスファンドがすべてノーロード(販売手数料ゼロ)ですので、販売手数料を払わなければならないアロケーションファンドと比べて、コストでも有利です。

Investor Directions

http://investor-directions.jimdo.com/

http://investor-directions.jimdo.com/

【当サイトの運用ポートフォリオの運用実績】

足下、2016年10月は、▲1.86%となり、他ファンドと比べても大きなマイナスとなりました。これは為替ヘッジ付き外国債券の投資比率を50%以上とし、下落リスクに備えたポートフォリオとしているところに、米国の利上げ観測の高まりから世界的に金利が上昇し、債券が売られたことが最大の原因です。また10月は米国の利上げ観測から米ドル高円安が進みましたが、ポートフォリオの8割以上を為替リスクのないポジションとしているため、円安の恩恵を受けられなかったことも響きました。

今後の投資方針としては、引き続き、為替ヘッジ付き外国債券の投資比率を高位に保ち、警戒的な運用を行っていきます。目先は、米国の大統領選でトランプ候補の当選への警戒から市場は調整しておりますが、クリントンが勝っても米国政治の先行き不透明感は払拭されず、逆にトランプが勝っても一時的なショックはあったとしても、その後はしばらく様子見になると見ております。従って、大統領選の結果は、市場動向に長期的な方向感を与えることはなく、結局もっとも重要なものは、やはり米FRBの政策だと思います。

12月に米国は利上げを行うと予想しておりますが、米国の長期金利は利上げ後は上昇しないと見ております。昨年12月も米FRBは利上げを行いましたが、利上げ後に世界的に市場が混乱したため、リスクオフの状況となり、米国の長期金利は低下しました。今回も米国の利上げは、市場の混乱を招き、結局債券が買われ、金利は低下、為替は円高になるパターンを予想しております。

2014年4月の運用開始から2年7カ月を経過しましたが、当ポートフォリオのリターンは2016年10月末現在+11.87%となっております。(注:投信の販売手数料および信託報酬は控除後、解約時の信託財産留保金などのコストおよび投信の売却益に伴う税金は考慮していません。)2014年度(2014年3月末~2015年3月末)+12.34%、2015年度(2015年3月末~2016年3月末)+0.23%、2016年度(2016年3月末~直近)▲0.65%となっております。

運用開始以来、投資リターンを下ブレリスク(下表の下方偏差)で割ったソルティノ・レシオが最低水準でマイナスリターンを極力抑えながら、高い投資リターンを狙う投資戦略を実践しております。下ブレリスクを年率2.63%に抑制、年率+4.44%の投資リターンを確保し、概ね投資戦略通りの結果を上げています。

これまでのところ、手数料の高い投資信託のアロケーションファンドを購入するよりも、 当サイトのモデルポートフォリオどおりにインデックスファンドに分散投資する方がリスクを抑制しながら安定したリターンを獲得できています。またモデルポートフォリオは、投資対象のインデックスファンドがすべてノーロード(販売手数料ゼロ)ですので、販売手数料を払わなければならないアロケーションファンドと比べて、コストでも有利です。

Investor Directions

http://investor-directions.jimdo.com/

2016年9月末までの運用実績 [投資・資産運用]

Investor Directions

http://investor-directions.jimdo.com/

【当サイトの運用ポートフォリオの運用実績】

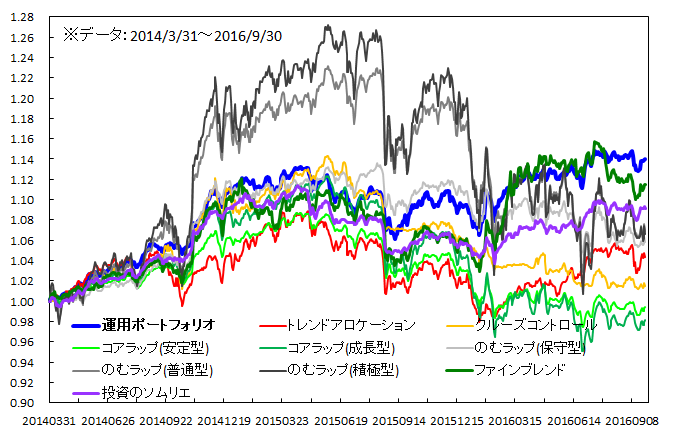

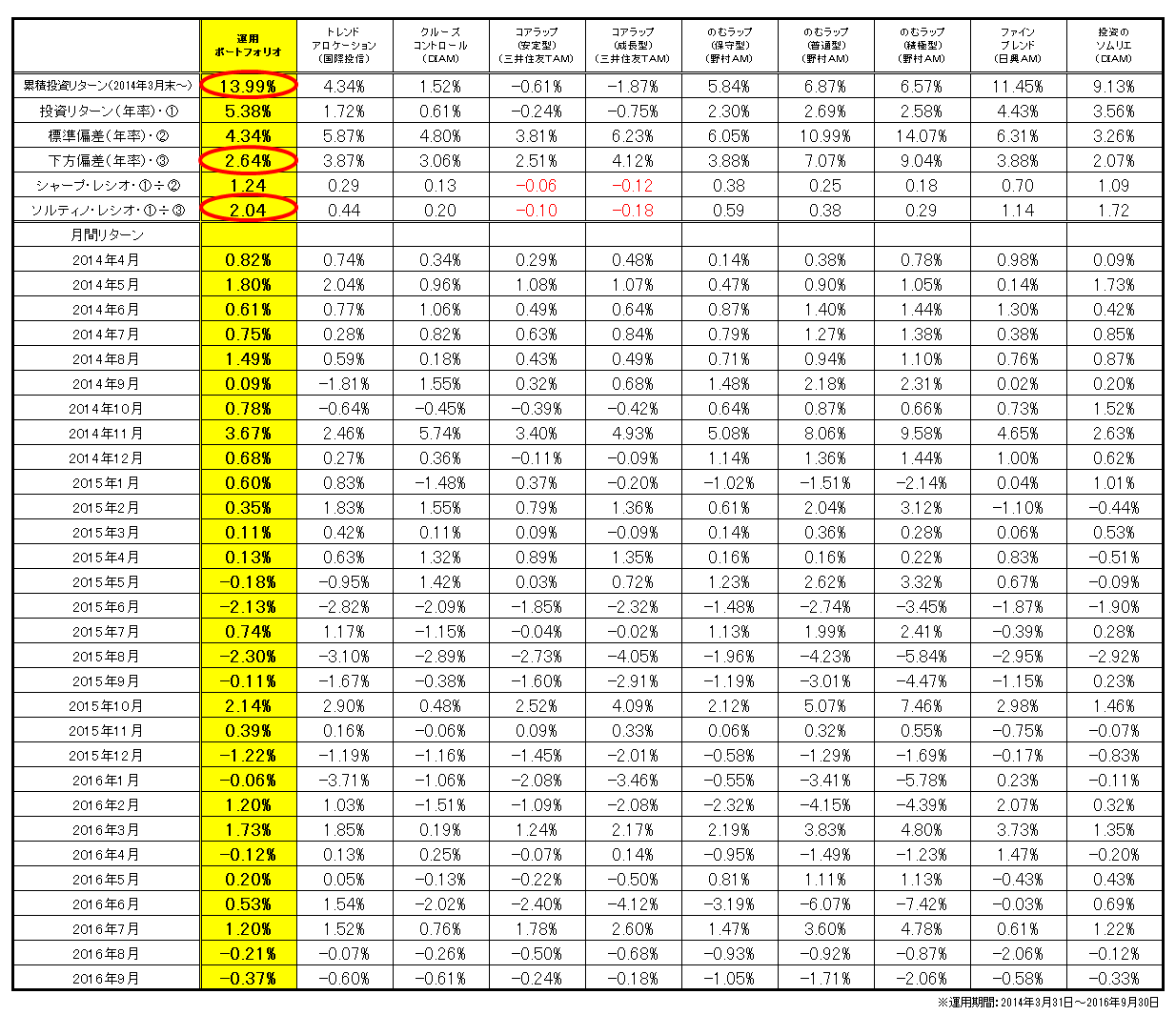

2016年9月の月間リターンは、▲0.37%となりました。2014年4月の運用開始から2年6カ月を経過しましたが、当ポートフォリオの運用開始来リターンは、2016年9月末現在+13.99%となっております。(注:投信の販売手数料および信託報酬は控除後、解約時の信託財産留保金などのコストおよび投信の売却益に伴う税金は考慮していません。)

2014年度(2014年3月末~2015年3月末)+12.34%、2015年度(2015年3月末~2016年3月末)+0.23%、2016年度(2016年3月末~直近)+1.23%とプラスリターンを継続しております。

運用開始以来、投資リターンを下ブレリスク(下表の下方偏差)で割ったソルティノ・レシオが最低水準でマイナスリターンを極力抑えながら、高い投資リターンを狙う投資戦略を実践しております。下ブレリスクを年率2.64%に抑制、年率+5.38%の投資リターンを確保し、概ね投資戦略通りの結果を上げています。

9月は、Jリートを除き、ほぼすべて資産が下落する状況で、ライバルファンドもすべてマイナスリターンとなりましたが、概ね運用開始来の下方偏差(年率)(※リターンの下ブレリスク)の大きさを反映した結果となっています。

今月から比較対象ファンドに、”ファインブレンド”と”投資のソムリエ”を加えました。ファインブレンドは、標準偏差(年率)6%台で中程度のリスクを取りつつ、ある程度積極的にリターンを狙うファンドである一方、投資のソムリエは、リスクを抑制しながら、高い運用効率を追求するファンドで、当サイトの運用ポートフォリオと投資目的および投資戦略が似ています。

長期の運用の安定性、パフォーマンスで見れば、当サイトの運用ポートフォリオが依然として圧倒的な結果を残しております。これまでのところ、当サイトの運用ポートフォリオがリターンの高さに加え、リスクの抑制、運用効率などの観点から総合的に見て、もっとも優れた実績を上げております。

Investor Directions

http://investor-directions.jimdo.com/

2016年8月末までの運用実績 [投資・資産運用]

Investor Directions

http://investor-directions.jimdo.com/

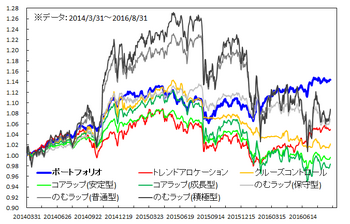

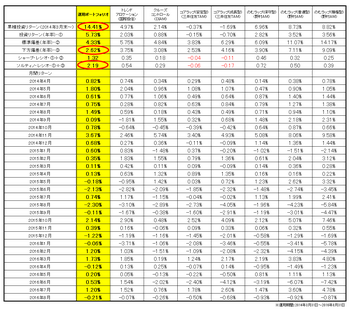

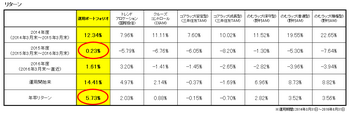

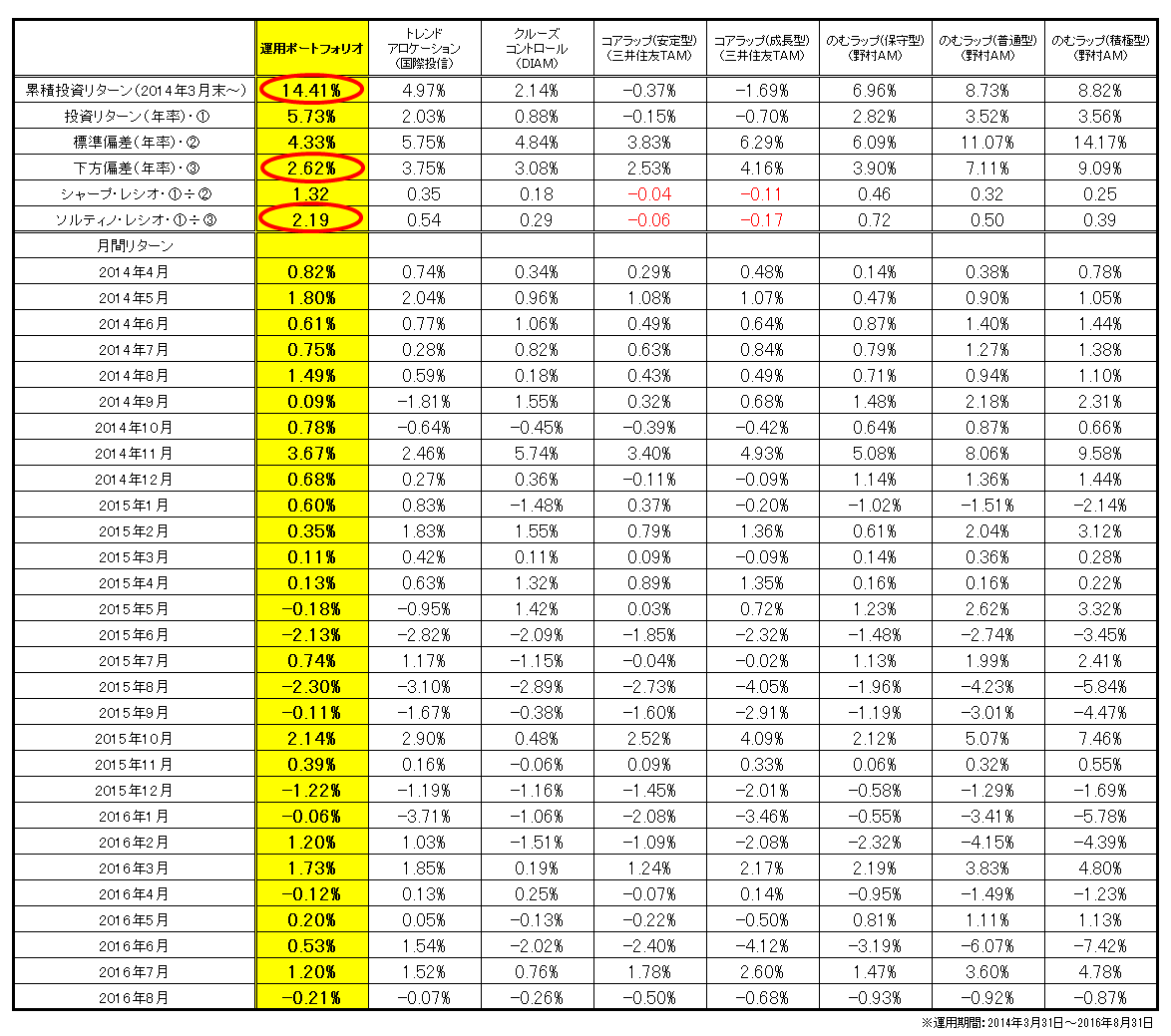

2016年8月の月間リターンは、▲0.21%となりました。2014年4月の運用開始から2年5カ月を経過しましたが、当ポートフォリオの運用開始来リターンは、2016年8月末現在+14.41%となっております。(注:投信の販売手数料および信託報酬は控除後、解約時の信託財産留保金などのコストおよび投信の売却益に伴う税金は考慮していません。)

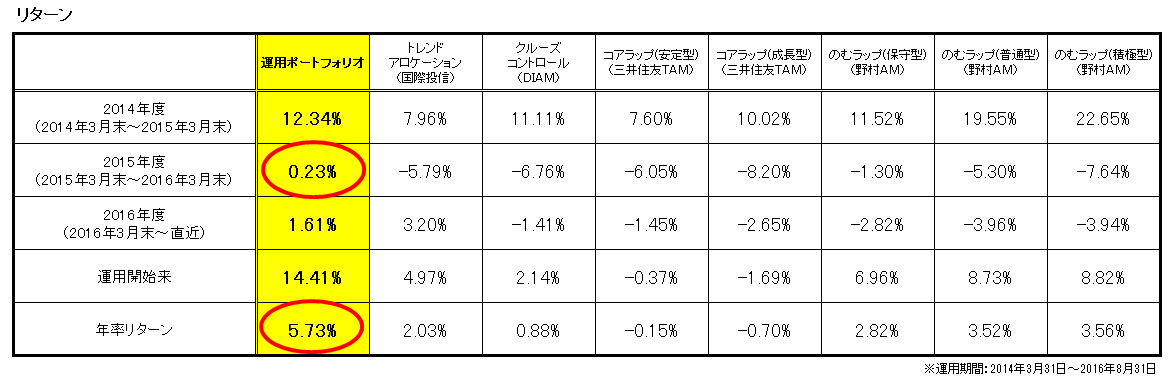

2014年度(2014年3月末~2015年3月末)+12.34%、2015年度(2015年3月末~2016年3月末)+0.23%のパフォーマンスとなり、他のアロケーションファンドが2015年度に軒並みマイナスリターンとなるなか、2年連続でプラスリターンを達成しました。

2016年に入り、世界的に金融市場は不安定な状況が続いておりますが、当ポートフォリオのリターンは、2016年1月から年初来+4.54%でプラスとなっております。英国のEU離脱で市場が混乱した6月も、当ポートフォリオは+0.53%のプラスリターンを確保しております。

運用開始以来、投資リターンを下ブレリスク(下表の下方偏差)で割ったソルティノ・レシオが最低水準でマイナスリターンを極力抑えながら、高い投資リターンを狙う投資戦略を実践しております。下ブレリスクを年率2.62%に抑制、年率+5.73%の投資リターンを確保し、概ね投資戦略通りの結果を上げています。

<年度別の運用実績>

・2014年度 +12.34% 第3位

・2015年度 +0.23% 第1位

・2016年度 +1.61% 第2位

・運用開始以来 +14.41% 第1位

ライバルファンドの動きを見ていますが、8月は為替変動の動きに左右され、パフォーマンスが不振であった模様です。日本円は、株式等のリスク性資産と同様の動きをする傾向が強く、実質的にリスク性資産といえます。為替ヘッジをかけないポジションのことを、為替オープンのポジションといいますが、ライバルファンドは為替オープンの比率が高く、当サイトのポートフォリオと比べ、高リスクの運用をおこなっているといえます。

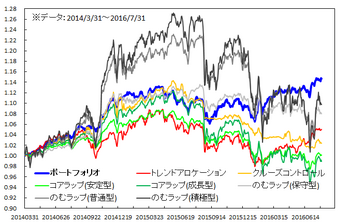

あと、引き続き、トレンドアロケーションが好調です。先月も書きましたが、今年2月以降、非常に好調なパフォーマンスを維持しており、他のファンドと明確に異なる動きとなっています。アセットアロケーションなど詳細に分析していないので、要因はよくわかりませんが、このファンドは一旦パフォーマンスが好調になると、それが継続する傾向があります。

ただし、長期の運用の安定性、パフォーマンスで見れば、当サイトの運用ポートフォリオが依然として圧倒的な結果を残しております。これまでのところ、当サイトの運用ポートフォリオがリターンの高さに加え、リスクの抑制、運用効率などの観点から総合的に見て、もっとも優れた実績を上げております。

http://investor-directions.jimdo.com/

2016年8月の月間リターンは、▲0.21%となりました。2014年4月の運用開始から2年5カ月を経過しましたが、当ポートフォリオの運用開始来リターンは、2016年8月末現在+14.41%となっております。(注:投信の販売手数料および信託報酬は控除後、解約時の信託財産留保金などのコストおよび投信の売却益に伴う税金は考慮していません。)

2014年度(2014年3月末~2015年3月末)+12.34%、2015年度(2015年3月末~2016年3月末)+0.23%のパフォーマンスとなり、他のアロケーションファンドが2015年度に軒並みマイナスリターンとなるなか、2年連続でプラスリターンを達成しました。

2016年に入り、世界的に金融市場は不安定な状況が続いておりますが、当ポートフォリオのリターンは、2016年1月から年初来+4.54%でプラスとなっております。英国のEU離脱で市場が混乱した6月も、当ポートフォリオは+0.53%のプラスリターンを確保しております。

運用開始以来、投資リターンを下ブレリスク(下表の下方偏差)で割ったソルティノ・レシオが最低水準でマイナスリターンを極力抑えながら、高い投資リターンを狙う投資戦略を実践しております。下ブレリスクを年率2.62%に抑制、年率+5.73%の投資リターンを確保し、概ね投資戦略通りの結果を上げています。

<年度別の運用実績>

・2014年度 +12.34% 第3位

・2015年度 +0.23% 第1位

・2016年度 +1.61% 第2位

・運用開始以来 +14.41% 第1位

ライバルファンドの動きを見ていますが、8月は為替変動の動きに左右され、パフォーマンスが不振であった模様です。日本円は、株式等のリスク性資産と同様の動きをする傾向が強く、実質的にリスク性資産といえます。為替ヘッジをかけないポジションのことを、為替オープンのポジションといいますが、ライバルファンドは為替オープンの比率が高く、当サイトのポートフォリオと比べ、高リスクの運用をおこなっているといえます。

あと、引き続き、トレンドアロケーションが好調です。先月も書きましたが、今年2月以降、非常に好調なパフォーマンスを維持しており、他のファンドと明確に異なる動きとなっています。アセットアロケーションなど詳細に分析していないので、要因はよくわかりませんが、このファンドは一旦パフォーマンスが好調になると、それが継続する傾向があります。

ただし、長期の運用の安定性、パフォーマンスで見れば、当サイトの運用ポートフォリオが依然として圧倒的な結果を残しております。これまでのところ、当サイトの運用ポートフォリオがリターンの高さに加え、リスクの抑制、運用効率などの観点から総合的に見て、もっとも優れた実績を上げております。

円資産バランスファンドは、意味不明? [投資・資産運用]

Investor Directions

http://investor-directions.jimdo.com/

円資産バランスファンドが、これまでパフォーマンス好調で売れてきました。

しかし、私は円資産バランスファンドを設定・運用する投信会社も、それを販売する販売会社も問題だと考えています。

円資産バランスファンドは、わかりやすく言えば、円資産で構成されるファンドです。中身は、安全資産の国内債券とリスク性資産の日本株・Jリートです。この組み合わせを見ただけで、仕組みに問題があることは明白です。一切、投資を検討する必要はありません。

バランスファンドとは、安全資産である債券とリスク性資産である株式・リートの組み合わせで運用するファンドですが、ただ組み合わせればいいというものではありません。債券と株式・リートの間には、マイナス相関が成立しなければなりません。金利が低下し債券が上がるときは、株式・リートが軟調、逆に金利が上昇し債券が下落するときは、株式・リートは上昇する、という関係が成り立たなければ、リスクを抑制し、安定したリターンを獲得できないからです。

残念ながら、日本の債券市場は、長期にわたるデフレ、日銀のマイナス金利導入で、金利のメカニズムが正常に機能していません。単純に景気がいいときは金利が上昇、景気が悪いときは金利が低下という動きにならないため、「不況:金利低下で債券は上昇、株式・リートは下落」、「好況:金利上昇で債券は下落、株式・リートは上昇」という基本的なメカニズムが働かないのです。

景況感にかかわらず、取引量が少ない国債の値動きが激しく、金利が上がるのか下がるのか、規律がありません。一旦、金利が大きく上昇すれば、債券だけでなく、株式もリートも下落してしまうことが予想されます。

円資産バランスファンドは、理屈が成り立たない、意味不明なおかしな商品です。そんなファンドを作ってしまう投信会社や、それを販売する販売会社は、すべて承知の上でやっている確信犯的な「悪党」か、おかしな商品を作っている、あるいは扱っていることに気がつかないほどの「アホ」なのか、どちらかです。

もちろん、「悪党」とも「アホ」とも付き合う必要はありません。

そういう投信会社や販売会社とは、距離を置くことをお勧めします。

Investor Directions

http://investor-directions.jimdo.com/

http://investor-directions.jimdo.com/

円資産バランスファンドが、これまでパフォーマンス好調で売れてきました。

しかし、私は円資産バランスファンドを設定・運用する投信会社も、それを販売する販売会社も問題だと考えています。

円資産バランスファンドは、わかりやすく言えば、円資産で構成されるファンドです。中身は、安全資産の国内債券とリスク性資産の日本株・Jリートです。この組み合わせを見ただけで、仕組みに問題があることは明白です。一切、投資を検討する必要はありません。

バランスファンドとは、安全資産である債券とリスク性資産である株式・リートの組み合わせで運用するファンドですが、ただ組み合わせればいいというものではありません。債券と株式・リートの間には、マイナス相関が成立しなければなりません。金利が低下し債券が上がるときは、株式・リートが軟調、逆に金利が上昇し債券が下落するときは、株式・リートは上昇する、という関係が成り立たなければ、リスクを抑制し、安定したリターンを獲得できないからです。

残念ながら、日本の債券市場は、長期にわたるデフレ、日銀のマイナス金利導入で、金利のメカニズムが正常に機能していません。単純に景気がいいときは金利が上昇、景気が悪いときは金利が低下という動きにならないため、「不況:金利低下で債券は上昇、株式・リートは下落」、「好況:金利上昇で債券は下落、株式・リートは上昇」という基本的なメカニズムが働かないのです。

景況感にかかわらず、取引量が少ない国債の値動きが激しく、金利が上がるのか下がるのか、規律がありません。一旦、金利が大きく上昇すれば、債券だけでなく、株式もリートも下落してしまうことが予想されます。

円資産バランスファンドは、理屈が成り立たない、意味不明なおかしな商品です。そんなファンドを作ってしまう投信会社や、それを販売する販売会社は、すべて承知の上でやっている確信犯的な「悪党」か、おかしな商品を作っている、あるいは扱っていることに気がつかないほどの「アホ」なのか、どちらかです。

もちろん、「悪党」とも「アホ」とも付き合う必要はありません。

そういう投信会社や販売会社とは、距離を置くことをお勧めします。

Investor Directions

http://investor-directions.jimdo.com/

外貨資産を持たないリスク [投資・資産運用]

Investor Directions

http://investor-directions.jimdo.com/

外貨資産を保有しないことのリスクは、よく言われますが、インフレが来た場合、自分の金融資産の価値が目減りしてしまうことです。そのような状況が悪化し、行きつくところまで行ってしまうと、日本の金融市場がガタガタになり、銀行の預金が封鎖されてしまう可能性さえあります。資産はあるのに引き出せなくなるのです。

ここからは、元ファンドマネージャーの立場からの私見です。

日本政府は、毎年税収を大幅に上回る歳出を続けており、この状況をいつまでも続けることは物理的に不可能です。

しかし、政治家は、痛みを伴う改革を行うことは、落選が怖くてできないでしょう。そうすると、日銀に国債を実質引き受けさせる方法を延々と続けるしかなくなります。その結果、日本国債は日銀引受けにより暴落はしないでしょうが、代わりに通貨円が投機筋に狙われ、売り浴びせられることになると思います。ヘッジファンドなどの投機筋のパワーは凄いです。資本規制など超法規的な対応をしなければ、とても中央銀行の力では、太刀打ちできません。日本の巨額の外貨準備を持ってしても敵いません。

(※資本規制をすると、一旦は投機筋を止められるかもしれませんが、国際金融市場から孤立し、それが株価の暴落をもたらす危険性があります。)

さらに、投機筋ではない普通の金融機関も円を売ってくると思います。投機筋が売る理由とする「日銀の日本国債引き受け」は、普通の金融機関から見ても円を売る、売らざるを得ない、至極真っ当な理由になるからです。

つまり円売りは、最初は投機的に売られて始まっても、そう時間が立たないうちに、投機ではなく、実際のファンダメンタルズに基づいた合理的な行動に変わっていくわけです。

そうして、円はどんどん下がり、一旦は誰が見ても行き過ぎという水準に到達するまで下落すると思います。

当然、日本の金融市場は大混乱となります。円安の進行とともに、インフレが顕在化します。円だけでなく、株も売られ、実体経済も消費支出の大幅減で景況感が悪化、「不況なのにインフレ」というスタグフレーションと呼ばれる、ひどい状況になってしまうと思います。

体力のない銀行からバタバタと倒れ、日本国内の政治、経済は大混乱になってしまうと予想します。

こういうシナリオは起きないで欲しいのですが、少子高齢化による労働人口の減少は税収に間違いなく、マイナスに響きます。労働人口が減っても、労働生産性が上昇すればいいのですが、世界的に労働生産性は低迷しており、今後の観測もよくありません。日本経済の低迷は、背景に人口動態があり、「労働人口の減少=消費人口の減少≒納税人口の減少」により、間違いなく経済成長にはマイナスの圧力がかかります。

どこかで投機筋に狙われるか、あるいは、日本の金融機関が耐え切れず、日本国債を処分してくる可能性もあります。よく日本国債の保有は、ほとんど国内投資家だから大丈夫と言う人がいますが、まったくウソです。私自身、銀行の自己資金の運用をやっていましたが、本当に日本の財政が危ないと思えば、日本の銀行や保険会社は容赦なく、日本国債を処分します。どの金融機関も日本政府と一緒に沈没するほど、お人好しではありません。大手の金融機関は、様々なリスクシナリオを想定し、どういう行動を取るのか、内部ではすでに検討しています。

この先は、何が起きるかわかりません。外貨資産を持たないリスク、言い換えると、日本円だけの資産を持つことは、長期的に見れば、為替変動のリスク以上に危険です。少しずつ、円高局面で、米ドル資産を買っていくことが賢明だと思います。

Investor Directions

http://investor-directions.jimdo.com/

http://investor-directions.jimdo.com/

外貨資産を保有しないことのリスクは、よく言われますが、インフレが来た場合、自分の金融資産の価値が目減りしてしまうことです。そのような状況が悪化し、行きつくところまで行ってしまうと、日本の金融市場がガタガタになり、銀行の預金が封鎖されてしまう可能性さえあります。資産はあるのに引き出せなくなるのです。

ここからは、元ファンドマネージャーの立場からの私見です。

日本政府は、毎年税収を大幅に上回る歳出を続けており、この状況をいつまでも続けることは物理的に不可能です。

しかし、政治家は、痛みを伴う改革を行うことは、落選が怖くてできないでしょう。そうすると、日銀に国債を実質引き受けさせる方法を延々と続けるしかなくなります。その結果、日本国債は日銀引受けにより暴落はしないでしょうが、代わりに通貨円が投機筋に狙われ、売り浴びせられることになると思います。ヘッジファンドなどの投機筋のパワーは凄いです。資本規制など超法規的な対応をしなければ、とても中央銀行の力では、太刀打ちできません。日本の巨額の外貨準備を持ってしても敵いません。

(※資本規制をすると、一旦は投機筋を止められるかもしれませんが、国際金融市場から孤立し、それが株価の暴落をもたらす危険性があります。)

さらに、投機筋ではない普通の金融機関も円を売ってくると思います。投機筋が売る理由とする「日銀の日本国債引き受け」は、普通の金融機関から見ても円を売る、売らざるを得ない、至極真っ当な理由になるからです。

つまり円売りは、最初は投機的に売られて始まっても、そう時間が立たないうちに、投機ではなく、実際のファンダメンタルズに基づいた合理的な行動に変わっていくわけです。

そうして、円はどんどん下がり、一旦は誰が見ても行き過ぎという水準に到達するまで下落すると思います。

当然、日本の金融市場は大混乱となります。円安の進行とともに、インフレが顕在化します。円だけでなく、株も売られ、実体経済も消費支出の大幅減で景況感が悪化、「不況なのにインフレ」というスタグフレーションと呼ばれる、ひどい状況になってしまうと思います。

体力のない銀行からバタバタと倒れ、日本国内の政治、経済は大混乱になってしまうと予想します。

こういうシナリオは起きないで欲しいのですが、少子高齢化による労働人口の減少は税収に間違いなく、マイナスに響きます。労働人口が減っても、労働生産性が上昇すればいいのですが、世界的に労働生産性は低迷しており、今後の観測もよくありません。日本経済の低迷は、背景に人口動態があり、「労働人口の減少=消費人口の減少≒納税人口の減少」により、間違いなく経済成長にはマイナスの圧力がかかります。

どこかで投機筋に狙われるか、あるいは、日本の金融機関が耐え切れず、日本国債を処分してくる可能性もあります。よく日本国債の保有は、ほとんど国内投資家だから大丈夫と言う人がいますが、まったくウソです。私自身、銀行の自己資金の運用をやっていましたが、本当に日本の財政が危ないと思えば、日本の銀行や保険会社は容赦なく、日本国債を処分します。どの金融機関も日本政府と一緒に沈没するほど、お人好しではありません。大手の金融機関は、様々なリスクシナリオを想定し、どういう行動を取るのか、内部ではすでに検討しています。

この先は、何が起きるかわかりません。外貨資産を持たないリスク、言い換えると、日本円だけの資産を持つことは、長期的に見れば、為替変動のリスク以上に危険です。少しずつ、円高局面で、米ドル資産を買っていくことが賢明だと思います。

Investor Directions

http://investor-directions.jimdo.com/

期待リターンとは? [投資・資産運用]

Investor Directions

http://investor-directions.jimdo.com/

投資理論の世界では、期待リターンとは、過去平均リターンを意味します。

また株式や債券へ投資するファンドでベンチマークがある場合は、ファンドマネージャーはベンチマークを何%上回る収益を目指すのかという目標を、通常は持っています。したがって、ベンチマークに対する超過収益という意味での期待リターンは、通常はあります。ファンドマネージャーに質問すれば、答えられるはずですので、投信会社の代表電話に電話をして質問すれば、確認できます。

ただ例えば、株式へ投資するファンドで、ベンチマークに関係なく、絶対リターンで何%を目指すのかという目標は、通常ありません。ベンチマークが何%のリターンを上げるのか、どれくらいのリスク(標準偏差)になるのか、リターンもリスクも誰にも予想できないからです。

一方、バランスファンドは、絶対リターンベースで何%のリターンを目指すのか、通常は目標があります。どれくらいのリスクを取るのかを決めて運用をするため、その取るリスクに見合ったリターンをファンドマネージャーは獲得しなければならず、必然的に期待リターンが決まってくるからです。例えば、標準偏差5%のリスクを取るなら、リスク1単位あたりのリターンは1は欲しい、そうすると、期待リターンは5%に決まるというわけです。こちらも、投信会社に電話すれば、確認できます。

勿論、期待リターンは、実際に投資をしてどれくらいのリターンを上げられるかを予想できるわけではありません。しかし、少なくともファンドマネージャーがどれくらいのリターンを狙って運用するのかについては、事前に確認できるわけです。これは、自分自身がどれくらいのリターンを狙って投資するのかという目標があれば、それに見合ったファンドなのかを投資する前に把握できるわけであり、非常に重要なことです。投資をする前に疑問が生じたら、目標とするリターン(期待リターン)をまず確認してみて下さい。投資すべきファンドかどうか、最低限の確認はできます。

Investor Directions

http://investor-directions.jimdo.com/

http://investor-directions.jimdo.com/

投資理論の世界では、期待リターンとは、過去平均リターンを意味します。

また株式や債券へ投資するファンドでベンチマークがある場合は、ファンドマネージャーはベンチマークを何%上回る収益を目指すのかという目標を、通常は持っています。したがって、ベンチマークに対する超過収益という意味での期待リターンは、通常はあります。ファンドマネージャーに質問すれば、答えられるはずですので、投信会社の代表電話に電話をして質問すれば、確認できます。

ただ例えば、株式へ投資するファンドで、ベンチマークに関係なく、絶対リターンで何%を目指すのかという目標は、通常ありません。ベンチマークが何%のリターンを上げるのか、どれくらいのリスク(標準偏差)になるのか、リターンもリスクも誰にも予想できないからです。

一方、バランスファンドは、絶対リターンベースで何%のリターンを目指すのか、通常は目標があります。どれくらいのリスクを取るのかを決めて運用をするため、その取るリスクに見合ったリターンをファンドマネージャーは獲得しなければならず、必然的に期待リターンが決まってくるからです。例えば、標準偏差5%のリスクを取るなら、リスク1単位あたりのリターンは1は欲しい、そうすると、期待リターンは5%に決まるというわけです。こちらも、投信会社に電話すれば、確認できます。

勿論、期待リターンは、実際に投資をしてどれくらいのリターンを上げられるかを予想できるわけではありません。しかし、少なくともファンドマネージャーがどれくらいのリターンを狙って運用するのかについては、事前に確認できるわけです。これは、自分自身がどれくらいのリターンを狙って投資するのかという目標があれば、それに見合ったファンドなのかを投資する前に把握できるわけであり、非常に重要なことです。投資をする前に疑問が生じたら、目標とするリターン(期待リターン)をまず確認してみて下さい。投資すべきファンドかどうか、最低限の確認はできます。

Investor Directions

http://investor-directions.jimdo.com/

GPIFの運用実績 [投資・資産運用]

Investor Directions

http://investor-directions.jimdo.com/

GPIFの2015年度の実績が発表され、損失が出たと野党が騒いでいます。

ただGPIFのホームページを見ると、2015年度は-3.81%で5.3兆円の損失ですが、2001年度から2015年度までの累積では、年率+2.60%で運用し、45.4兆円も利益を上げています。はっきり言って素晴らしい実績と言えます。

リターンを上げるには、リスクを取ることが必要です。

資産運用では、リスクとは、ボラティリティと呼ばれ、有価証券の価格のブレのことを言います。有価証券の価格のブレとは、リターンのことを言い、それはプラスリターンもマイナスリターンも含みます。

つまりリターンを上げるには、リスクを取る=有価証券の価格のブレを受け入れる(プラスリターンだけでなく、マイナスリターンも含めて)ことが必要なわけです。

どんな天才的なファンドマネージャーでも、プラスリターンだけを上げることはできません。言い換えると、マイナスのリターンを絶対に出さないということは、リスクを取っていないので、リターンが全く出ない、ゼロということを意味します。

だから、2015年度は-3.81%の損失という結果になりましたが、累積のリターンを帳消しにするような損失ではなく、プラスリターンを稼ぐために必要なリスクを取っている証拠であり、まったく問題ではありません。

以前に、民主党の議員がGPIFの損失を国会で責め立てていましたが、まったくトンチンカンな話です。「じゃあ、どうやって将来の年金給付のために運用するのか」、「お前ら、2001年度から2015年度まで年率+2.60%で運用するより良い代替案があるのか?」と、一度聞いてみたいです。

だいぶ前ですが、テレビで民主党の有力議員が優秀なファンドマネージャーに任せれば、損失を出さず、上手く運用できるという発言をするのを見たことがありますが、無茶苦茶です。損失を出さないファンドマネージャーなど、この世にはいません。

GPIFの運用についての民主党(現・民進党も?)の理解度は、常軌を逸しています。

彼らに年金の議論をさせるのは、非常に危険です。

話を戻しますと、GPIFの運用は、優秀です。最近はプロを採用するといったニュースも聞きますが、もともと事務局は優秀です。ただひとつCIOが運用経験のない人材という点だけが引っかかりますが。。。

CIOの人選に、安倍政権の側近が関わっており、野党が攻めるなら、まさにその点なのですが、なぜかそこは突っ込みません。なぜでしょうか。。。

Investor Directions

http://investor-directions.jimdo.com/

http://investor-directions.jimdo.com/

GPIFの2015年度の実績が発表され、損失が出たと野党が騒いでいます。

ただGPIFのホームページを見ると、2015年度は-3.81%で5.3兆円の損失ですが、2001年度から2015年度までの累積では、年率+2.60%で運用し、45.4兆円も利益を上げています。はっきり言って素晴らしい実績と言えます。

リターンを上げるには、リスクを取ることが必要です。

資産運用では、リスクとは、ボラティリティと呼ばれ、有価証券の価格のブレのことを言います。有価証券の価格のブレとは、リターンのことを言い、それはプラスリターンもマイナスリターンも含みます。

つまりリターンを上げるには、リスクを取る=有価証券の価格のブレを受け入れる(プラスリターンだけでなく、マイナスリターンも含めて)ことが必要なわけです。

どんな天才的なファンドマネージャーでも、プラスリターンだけを上げることはできません。言い換えると、マイナスのリターンを絶対に出さないということは、リスクを取っていないので、リターンが全く出ない、ゼロということを意味します。

だから、2015年度は-3.81%の損失という結果になりましたが、累積のリターンを帳消しにするような損失ではなく、プラスリターンを稼ぐために必要なリスクを取っている証拠であり、まったく問題ではありません。

以前に、民主党の議員がGPIFの損失を国会で責め立てていましたが、まったくトンチンカンな話です。「じゃあ、どうやって将来の年金給付のために運用するのか」、「お前ら、2001年度から2015年度まで年率+2.60%で運用するより良い代替案があるのか?」と、一度聞いてみたいです。

だいぶ前ですが、テレビで民主党の有力議員が優秀なファンドマネージャーに任せれば、損失を出さず、上手く運用できるという発言をするのを見たことがありますが、無茶苦茶です。損失を出さないファンドマネージャーなど、この世にはいません。

GPIFの運用についての民主党(現・民進党も?)の理解度は、常軌を逸しています。

彼らに年金の議論をさせるのは、非常に危険です。

話を戻しますと、GPIFの運用は、優秀です。最近はプロを採用するといったニュースも聞きますが、もともと事務局は優秀です。ただひとつCIOが運用経験のない人材という点だけが引っかかりますが。。。

CIOの人選に、安倍政権の側近が関わっており、野党が攻めるなら、まさにその点なのですが、なぜかそこは突っ込みません。なぜでしょうか。。。

Investor Directions

http://investor-directions.jimdo.com/

2016年7月末までの運用実績 [投資・資産運用]

Investor Directions

http://investor-directions.jimdo.com/

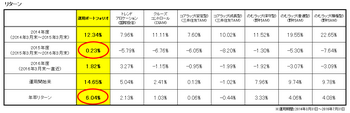

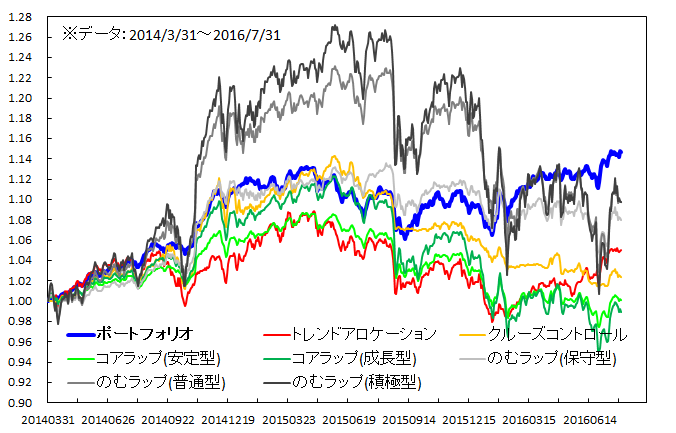

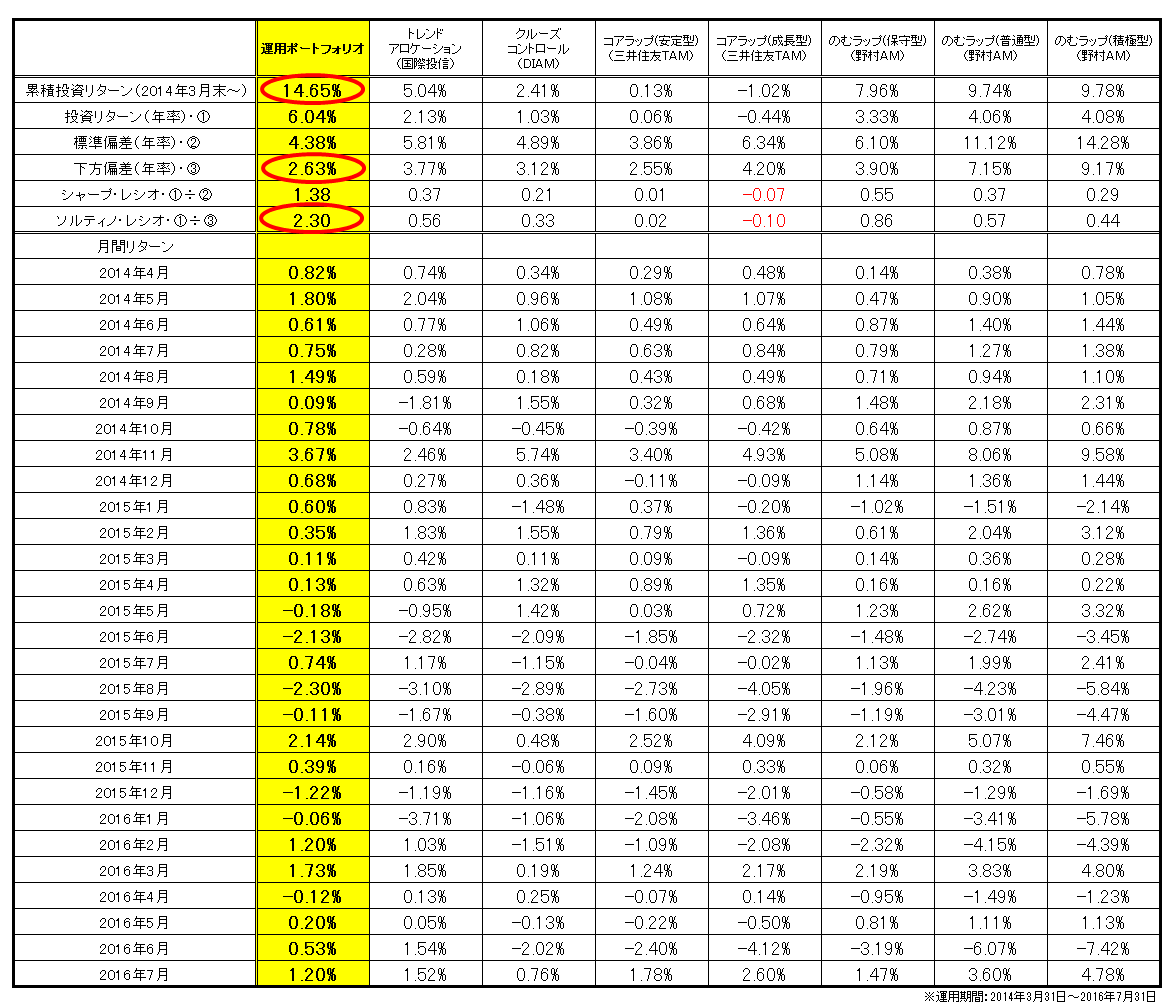

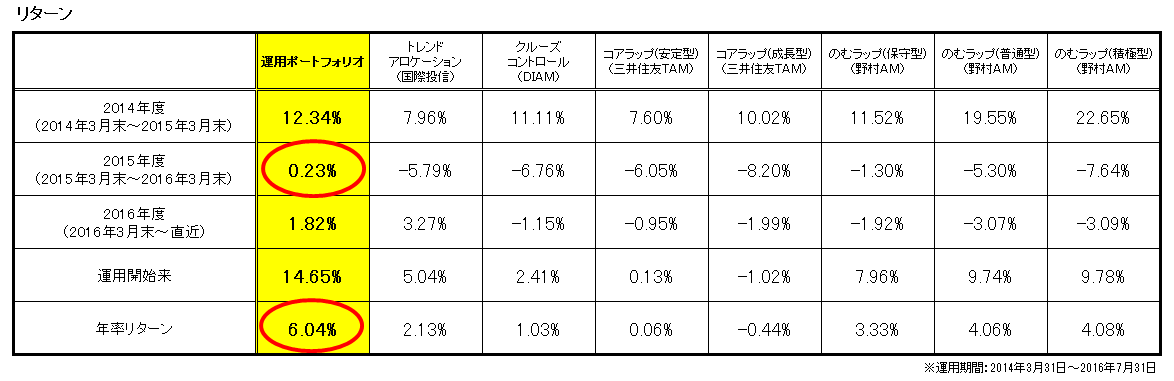

2016年7月の月間リターンは、+1.20%となりました。2014年4月の運用開始から2年4カ月を経過しましたが、当ポートフォリオの運用開始来リターンは、2016年7月末現在+14.65%となっております。(注:投信の販売手数料および信託報酬は控除後、解約時の信託財産留保金などのコストおよび投信の売却益に伴う税金は考慮していません。)

2014年度(2014年3月末~2015年3月末)+12.34%、2015年度(2015年3月末~2016年3月末)+0.23%のパフォーマンスとなり、他のアロケーションファンドが2015年度に軒並みマイナスリターンとなるなか、2年連続でプラスリターンを達成しました。

2016年に入り、世界的に金融市場は変動の激しい状況が続いておりますが、当ポートフォリオのリターンは、2016年1月から年初来+4.76%でプラスとなっております。英国のEU離脱で市場が混乱した6月も、当ポートフォリオは+0.53%のプラスリターンを確保しております。

運用開始以来、投資リターンを下ブレリスク(下表の下方偏差)で割ったソルティノ・レシオが最低水準でマイナスリターンを極力抑えながら、高い投資リターンを狙う投資戦略を実践しております。下ブレリスクを年率2.63%に抑制、年率+6.04%の投資リターンを確保し、概ね投資戦略通りの結果を上げています。

<年度別の運用実績>

2014年度 +12.34% 第3位

2015年度 +0.23% 第1位

2016年度 +1.82% 第2位

運用開始以来 +14.65% 第1位

ライバルファンドの動きを見ていますが、株式等のリスク資産の動きに左右され過ぎています。リスク資産の下落時の損失が大き過ぎ、上昇時のリターンでカバーしきれていない印象です。唯一、のむラップは、リスク資産の上昇時の獲得リターンが大きく、下落時のマイナスリターンを上回っているため、基準価額は激しく上下しつつも、トータルリターンはプラスとなっています。

あと、動きが面白いのは、トレンドアロケーションです。今年2月以降は、非常に好調で、他のファンドと明確に異なる動きとなっています。アセットアロケーションなど詳細に分析していないので、要因はよくわかりませんが、このファンドは一旦パフォーマンスが好調になると、それが継続する傾向があります。

ただどのファンドも、当サイトの運用ポートフォリオに負けています。これまでのところ、当サイトの運用ポートフォリオがリターンの高さに加え、リスクの抑制、運用効率などの観点から総合的に見ても、もっとも優れた実績を上げております。

Investor Directions

http://investor-directions.jimdo.com/

http://investor-directions.jimdo.com/

2016年7月の月間リターンは、+1.20%となりました。2014年4月の運用開始から2年4カ月を経過しましたが、当ポートフォリオの運用開始来リターンは、2016年7月末現在+14.65%となっております。(注:投信の販売手数料および信託報酬は控除後、解約時の信託財産留保金などのコストおよび投信の売却益に伴う税金は考慮していません。)

2014年度(2014年3月末~2015年3月末)+12.34%、2015年度(2015年3月末~2016年3月末)+0.23%のパフォーマンスとなり、他のアロケーションファンドが2015年度に軒並みマイナスリターンとなるなか、2年連続でプラスリターンを達成しました。

2016年に入り、世界的に金融市場は変動の激しい状況が続いておりますが、当ポートフォリオのリターンは、2016年1月から年初来+4.76%でプラスとなっております。英国のEU離脱で市場が混乱した6月も、当ポートフォリオは+0.53%のプラスリターンを確保しております。

運用開始以来、投資リターンを下ブレリスク(下表の下方偏差)で割ったソルティノ・レシオが最低水準でマイナスリターンを極力抑えながら、高い投資リターンを狙う投資戦略を実践しております。下ブレリスクを年率2.63%に抑制、年率+6.04%の投資リターンを確保し、概ね投資戦略通りの結果を上げています。

<年度別の運用実績>

2014年度 +12.34% 第3位

2015年度 +0.23% 第1位

2016年度 +1.82% 第2位

運用開始以来 +14.65% 第1位

ライバルファンドの動きを見ていますが、株式等のリスク資産の動きに左右され過ぎています。リスク資産の下落時の損失が大き過ぎ、上昇時のリターンでカバーしきれていない印象です。唯一、のむラップは、リスク資産の上昇時の獲得リターンが大きく、下落時のマイナスリターンを上回っているため、基準価額は激しく上下しつつも、トータルリターンはプラスとなっています。

あと、動きが面白いのは、トレンドアロケーションです。今年2月以降は、非常に好調で、他のファンドと明確に異なる動きとなっています。アセットアロケーションなど詳細に分析していないので、要因はよくわかりませんが、このファンドは一旦パフォーマンスが好調になると、それが継続する傾向があります。

ただどのファンドも、当サイトの運用ポートフォリオに負けています。これまでのところ、当サイトの運用ポートフォリオがリターンの高さに加え、リスクの抑制、運用効率などの観点から総合的に見ても、もっとも優れた実績を上げております。

Investor Directions

http://investor-directions.jimdo.com/

ヘッジコストにご用心(2) [投資・資産運用]

Investor Directions

http://investor-directions.jimdo.com/

前回、ヘッジコストに注意すべきと書きました。

足下のドル円の短期金利差は0.6~0.7%程度ですが、ヘッジコストは1.0%~1.5%にもなっており、ヘッジコストと信託報酬を合算したトータルコストは大きく、債券ポートフォリオの利回りを超えてしまっているケースもあるので、注意が必要です。

ヘッジコストが単純な「海外短期金利ー国内短期金利」という内外金利差を明確に超えるようになったのは、何年も前からで、急に今のような状況になったわけではありません。ただ昨年から内外金利差を超える上乗せコストの拡大があまりにも急で、ようやくその事実が新聞などでも報じられるようになったということです。

ひどい話ですが、投資信託の運用会社や販売会社でも、その事実を十分認識していない、あるいは顧客にちゃんと伝えないケースもあります。

http://www.pinebridge.co.jp/fund/40211154/pdf/fundreport/monthly.pdf

↑

これは、単位型投資信託の月報ですが、4ページ目の円/米国ドルのヘッジコストのグラフは明らかに事実と異なります。2016年6月末のドル円のヘッジコストはグラフでは、0.6~0.7%の間になっていますが、実際は1.3%前後です。

このファンドは単位型投資信託で、もう販売は終わっているので、誤った情報に基づいて、投資する顧客はいないと思いますが、すでに投資している顧客への情報提供としては、不適切です。ヘッジコストの高さに納得がいかなければ、解約する判断もあり得ますので、販売が終了していても、情報提供は正確でなければなりません。

私なら、このファンドの投信会社の商品は絶対に購入しませんし、この販売会社とは絶対にお付き合いしません。

他の投信会社や販売会社が関わる商品でも、ヘッジコストとは書かず、単に金利差と表記をしている開示資料が多数あるようです。金利差と表記するのは、ヘッジコスト=内外金利差ではないことを知らないか、意図的にヘッジコストを小さく見せようとしているか、のどちらかです。前者は”ただのバカ”、後者は”詐欺師”です。

当たり前ですが、”ただのバカ”や”詐欺師”の投信会社や販売会社と付き合う必要はありませんし、危険です。

ヘッジコストが絡んでくる商品は、海外資産へ投資し、為替ヘッジをする商品はすべて対象となります。特に注意が必要なのは、ヘッジコストが高い米ドル資産に投資をするファンドです。その中でも、債券へ投資し、為替ヘッジをする商品で、特に単位型米ドル債券へ投資する為替ヘッジ型ファンドが要注意です。

そのようなファンドへの投資を検討する場合は、目論見書、月報をよく見て、ヘッジコストの説明が適切か確認しましょう。

追加型投資信託の場合は、設定して2カ月程度経過していれば、月報を見るのが一番です。もしドル円の今のヘッジコストが0.6~0.7%としていれば、アウトです。またヘッジコストの記載がなく、ドル円の金利差のグラフなどを掲載している場合も投資を見送ったほうが無難です。

単位型投資信託の場合は、月報はないかもしれませんが、同じ投資信託が以前に販売されているケースが多いので、その月報を確認してみましょう。ヘッジコストの水準が正しいか、金利差の説明だけで逃げようとしていないか、しっかり確認しましょう。

もし、月報も目論見書も何もない場合は、販売会社の人に、ドル円のヘッジコストはどれくらいですかと、聞いてみましょう。

上記の確認はしっかりしましょう。

もしどうしても判断がつかなければ、以下のサイトから、お問い合わせでメッセージをいただければ、返信致します。よろしければ、ご利用下さい。

http://e.jimdo.com/app/s0e9c90256b86c01e/p94abaa3ed28d3d02?cmsEdit=1

Investor Directions

http://investor-directions.jimdo.com/

ヘッジコストにご用心 [投資・資産運用]

Investor Directions

http://investor-directions.jimdo.com/

前回は、国内債券ファンドには、投資すべきでないと書きました。

では、代替的な投資はできないのでしょうか。

勿論、あります。

もっとも代表的なのは、ヘッジ付き外国債券です。

例えば、ドル建て債券にドル売り円買いの為替予約をし、ヘッジコストを支払うと、理論的には、国内債券と同じものになります。

現実的には、ドルと円の金利の先行き見通しや、それぞれの通貨の受給、その他市場を動かすイベントなどの影響で、同じ動きにはなりません。ただ低リスクで安定したリターンを追及できるという面では、同じような性格を持った安全資産と言えます。

そういう面で、マイナス利回りに陥っている国内債券と比べ、米ドル債券はまだ利回りが残っていますので、ヘッジ付きドル建て債券はより魅力的な資産といえるでしょう。

しかし、ヘッジ付きの外国債券への投資は、実は簡単ではありません。

ドル円のヘッジコストは、以前は「ドルの短期金利ー円の短期金利」で簡単に計算できましたが、ドル金利の上昇、円金利の低迷が中長期的に見込まれ、ドルを求める投資家が多数いる状況では、ドル円の短期金利差に上乗せのコストを払わなければなりません。足下のドル円の短期金利差は0.6~0.7%程度ですが、ヘッジコストは1.0%~1.5%にもなっています。

例えば、年率ベースで、米ドル債券ファンドのポートフォリオ利回りが2.5%、ヘッジコストが1.3%、ファンドの信託報酬が1.2%の場合、2.5%-1.3%-1.2%=0.0%という計算となります。

現状は、国内債券ファンドはマイナス利回りですが、ドル建て債券ファンドも低リスクの国債や高格付け社債へ投資する場合は、ヘッジ後のネット利回りは0%または0%未満になるケースが多いです。

ファンドを運用する投信会社の中には、ヘッジコストを短期金利差だけで計算し、ネット利回りを意図的に高く見せているような、ひどいケースもあります。そういう行為は、投信会社の風上にもおけないものであり、そのような投信会社の商品は買うべきではありません。

またそのような投信会社が運用するファンドを販売する会社も、意図的にヘッジコストを小さく見せ、販売を伸ばそうとしている可能性がありますので、取引をするのは控えるべきでしょう。

運用会社や販売会社の姿勢を確認するには、ファンドの月報や販売資料を見て、確認するとわかります。特に為替ヘッジ付き外国債券ファンドの購入を検討する場合は、まず月報を見てみましょう。

Investor Directions

http://investor-directions.jimdo.com/