運用実績の見方(1) [投資・資産運用]

Investor Directions

http://investor-directions.jimdo.com/

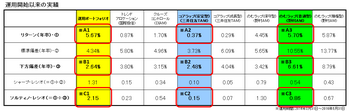

上表は、2014年3月末から2016年5月末までの運用実績です。

当サイトの運用ポートフォリオと著名なバランス型運用の投資信託の実績を記載しています。

この表の見方について、説明していきます。

まず言葉について説明します。

○リターン(年率)

運用期間のリターンを年率換算したものです。日々のリターン(日次リターン)、あるいは月間リターン(月次リターン)を使って計算します。

○標準偏差(年率)

運用期間のリターンのブレを年率換算で計測したものです。リターンがプラス・マイナスの両方向にどれぐらいブレるかを表し、通常「リスク」と呼ばれます。

「リスク」と聞くと、損失が出るイメージがあると思いますが、投資の世界でいう「リスク」は「リターンのブレの大きさ」であり、マイナス(下方)のブレだけでなく、プラス(上方)のブレも含みます。

投資の世界では、「ノーリスク、ノーリターン」が常識です。リターンを得るためには、「リスク」を取らなければなりません。「リスク」を取ることは、プラスリターンを得るために必要な行為であり、同時に損失が出る危険を負うことも意味するのです。

「標準偏差=リスク」という考え方は、プラスリターンを得るために、そのポートフォリオがどれくらいのエネルギーを投じているかを表し、それは、プラスの結果にも、マイナスの結果にもなりうるということです。

日々のリターン(日次リターン)、あるいは月間リターン(月次リターン)を使って計算します。

○下方偏差(年率)

運用期間のリターンの下ブレを年率換算で計測したものです。リターンがマイナスの方向にどれぐらいブレるかを表し、通常「下方リスク」と呼ばれます。

これは、プラスのリターンで損をすることはないので、「リスク」の概念を、投資の世界でいう「プラス・マイナス両方向のリターンのブレ」として捉えるよりも、世間一般でいう「損失が発生する危険、すなわちマイナスリターンのブレ」として捉えた方向が有効という考え方から作られた指標です。

日々のリターン(日次リターン)、あるいは月間リターン(月次リターン)を使って計算しますが、計算ではマイナスリターンはそのままの数値を使う一方、プラスリターンは0%に置き換えて使います。

○シャープ・レシオ

リターン(年率)を標準偏差(年率)で割った指標です。プラスリターンを得るために投じたエネルギー1単位あたり、どれだけのリターンが得られたかという指標で、プラスの数値が大きければ大きいほど良好な運用をおこなっていることを表します。ただし、数値がマイナスになった場合は使えません。(マイナスリターンが大きいのに標準偏差が大きいため、数値が小さくなるケース、マイナスリターンが小さいのに標準偏差が小さいため、数値が大きくなるケースがあり、良し悪しの判断ができないからです。)

○ソルティノ・レシオ

リターン(年率)を下方偏差(年率)で割った指標です。プラスリターンを得るために取ったリスク1単位あたり、どれだけのリターンが得られたかという指標で、プラスの数値が大きければ大きいほど良好な運用をおこなっていることを表します。ただし、数値がマイナスになった場合は使えません。(マイナスリターンが大きいのに標準偏差が大きいため、数値が小さくなるケース、マイナスリターンが小さいのに標準偏差が小さいため、数値が大きくなるケースがあり、良し悪しの判断ができないからです。)

次回、上表の見方を具体的に説明していきます。

Investor Directions

http://investor-directions.jimdo.com/

http://investor-directions.jimdo.com/

上表は、2014年3月末から2016年5月末までの運用実績です。

当サイトの運用ポートフォリオと著名なバランス型運用の投資信託の実績を記載しています。

この表の見方について、説明していきます。

まず言葉について説明します。

○リターン(年率)

運用期間のリターンを年率換算したものです。日々のリターン(日次リターン)、あるいは月間リターン(月次リターン)を使って計算します。

○標準偏差(年率)

運用期間のリターンのブレを年率換算で計測したものです。リターンがプラス・マイナスの両方向にどれぐらいブレるかを表し、通常「リスク」と呼ばれます。

「リスク」と聞くと、損失が出るイメージがあると思いますが、投資の世界でいう「リスク」は「リターンのブレの大きさ」であり、マイナス(下方)のブレだけでなく、プラス(上方)のブレも含みます。

投資の世界では、「ノーリスク、ノーリターン」が常識です。リターンを得るためには、「リスク」を取らなければなりません。「リスク」を取ることは、プラスリターンを得るために必要な行為であり、同時に損失が出る危険を負うことも意味するのです。

「標準偏差=リスク」という考え方は、プラスリターンを得るために、そのポートフォリオがどれくらいのエネルギーを投じているかを表し、それは、プラスの結果にも、マイナスの結果にもなりうるということです。

日々のリターン(日次リターン)、あるいは月間リターン(月次リターン)を使って計算します。

○下方偏差(年率)

運用期間のリターンの下ブレを年率換算で計測したものです。リターンがマイナスの方向にどれぐらいブレるかを表し、通常「下方リスク」と呼ばれます。

これは、プラスのリターンで損をすることはないので、「リスク」の概念を、投資の世界でいう「プラス・マイナス両方向のリターンのブレ」として捉えるよりも、世間一般でいう「損失が発生する危険、すなわちマイナスリターンのブレ」として捉えた方向が有効という考え方から作られた指標です。

日々のリターン(日次リターン)、あるいは月間リターン(月次リターン)を使って計算しますが、計算ではマイナスリターンはそのままの数値を使う一方、プラスリターンは0%に置き換えて使います。

○シャープ・レシオ

リターン(年率)を標準偏差(年率)で割った指標です。プラスリターンを得るために投じたエネルギー1単位あたり、どれだけのリターンが得られたかという指標で、プラスの数値が大きければ大きいほど良好な運用をおこなっていることを表します。ただし、数値がマイナスになった場合は使えません。(マイナスリターンが大きいのに標準偏差が大きいため、数値が小さくなるケース、マイナスリターンが小さいのに標準偏差が小さいため、数値が大きくなるケースがあり、良し悪しの判断ができないからです。)

○ソルティノ・レシオ

リターン(年率)を下方偏差(年率)で割った指標です。プラスリターンを得るために取ったリスク1単位あたり、どれだけのリターンが得られたかという指標で、プラスの数値が大きければ大きいほど良好な運用をおこなっていることを表します。ただし、数値がマイナスになった場合は使えません。(マイナスリターンが大きいのに標準偏差が大きいため、数値が小さくなるケース、マイナスリターンが小さいのに標準偏差が小さいため、数値が大きくなるケースがあり、良し悪しの判断ができないからです。)

次回、上表の見方を具体的に説明していきます。

Investor Directions

http://investor-directions.jimdo.com/

コメント 0