どの金融機関で投資信託を購入すべきか ~投資信託の適正販売レシオ~ [投資・資産運用]

Investor Directions

http://investor-directions.jimdo.com/

投資信託・適正販売レシオ = 今期・投資信託販売額 ÷ (前期末・投資信託預り残高 ÷ 4 × 2) - 1

投資信託をどの金融機関で買えばいいか、迷うことはないでしょうか。

手数料が安い金融機関、日頃使っている近所の金融機関、新聞広告で投資信託の販売会社として掲載されていた金融機関など、色々な選択肢があります。

まず気になるのは、手数料ではないでしょうか。

同じ投資信託でも、使う金融機関により販売手数料が異なるため、よく比較する必要がありますが、単に手数料の安さを求めるなら、ネット証券を使うのが一番です。

ただネット証券を使うには、ひとつの大きな条件があります。

それは、どの投資信託を買うか、投資アドバイスなどなしに自分自身で判断して決められるということです。

投資の必要性はわかるものの、自分で投資信託を選べない場合は、情報収集を自分で行うか、誰かから投資アドバイスをもらうか、いずれかが必要になります。

情報収集を自分で行っても、どの商品に投資するか決めるところまで行きつくのは、簡単ではないため、多くの場合、誰かから投資アドバイスをもらうことになります。

では、投資アドバイスをもらう相手はというと、普通は販売会社のセールスマンになるでしょう。しかし、販売会社のセールスマンは手数料欲しさから、顧客に対し、手数料の高い商品を買ってもらいたい、できるだけ頻繁に売買をしてもらいたいという願望があります。

その願望の強さは、金融機関により異なります。投資信託の販売から得る収入への期待が高い金融機関ほど、セールスマンへのノルマが厳しく、セールスマンの顧客への販売姿勢がアグレッシブになります。

当たり前ですが、そのような金融機関とつきあうには、警戒が必要です。

実は、販売会社の営業姿勢は、ある程度数値化して見ることが可能です。

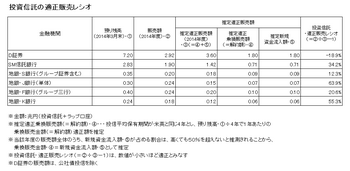

上表をご覧ください。

右端の「投資信託・適正販売レシオ」で、数値が大きいほど販売姿勢がアグレッシブな金融機関であり、小さい(マイナスが大きい)ほどアグレッシブでない金融機関ということが概ね言えます。

表の説明をしていきます。

投資信託の平均保有期間は、日本では2年未満、米英ではおおよそ4年です。日本の2年未満は、回転売買が多い状況を表しており、せめて米英の4年は欲しいところです。

例えば、金融機関A銀行の2014年3月末の投資信託の預り残高が4,000億円ならば、既存の顧客が保有している投資信託を売り、同額の投資信託を購入する「投資信託の乗り換え」の取引は、次の1年間である2015年度(2014年4月~2015年3月)で、1,000億円(=4,000億円÷4年)となるべきです。

一旦、投資信託を購入したら、4年間は保有すべきだから、違う投資信託へ乗り換える取引は4年に1回しか発生しないと考えられるからです。

次に、A銀行がこれまで投資信託の取引がなかった新規顧客から、初めて投資信託の買い注文を受ける金額を考えます。新規顧客を開拓するのは、大変な労力が要り、簡単ではありません。どんなに頑張っても、乗り換え取引より大きな金額になることはまずありません。そこから、2015年度の新規顧客の資金は、どんなに多くても乗り換え取引は1,000億円と見ることができます。

そうすると、A銀行の2015年度の投資信託の販売額は、理論的には、以下のとおりとなります。

2015年度 A銀行の投資信託販売額 2,000億円 =

乗り換え取引の販売 1,000億円 + 新規顧客への販売 1,000億円

しかし、実際には、A銀行の販売額は、3,000億円になったりします。

なぜなら、セールスマンが顧客へ回転売買の乗り換え取引を勧めるからです。

上表の計算式では、3,000億円を販売した場合のA銀行の「投資信託・販売適正レシオ」は、3,000億円÷2,000億円ー1=50%となります。

つまり理論的な適正販売額を50%超える投資信託の販売を行っていて、それだけ回転売買が頻繁に発生していると推定されます。

投資信託・適正販売レシオ = 今期・投資信託販売額 ÷ (前期末・投資信託預り残高 ÷ 4 × 2) - 1

勿論、投資商品は、投資信託以外だけではなく、証券会社では、投資信託以外への乗り換えが行われている場合もありますし、銀行でも投資信託から変額保険への乗り換えが行われている場合もあります。したがって、上表の「投資信託・販売適正レシオ」は絶対的なものではありません。あくまで参考数値ですが、少なくても数値が大きい金融機関と取引をする場合は、十分な警戒が必要です。

できることなら、投資信託の取引は、ネット証券かネット銀行で取引をしていただきたいと思います。どの商品を買えばいいかわからない場合は、ぜひ当サイトの運用ポートフォリオを参考にしてください。そのままマネをして、投資信託を売買するだけで十分な資産運用ができます。

Investor Directions

http://investor-directions.jimdo.com/

http://investor-directions.jimdo.com/

投資信託・適正販売レシオ = 今期・投資信託販売額 ÷ (前期末・投資信託預り残高 ÷ 4 × 2) - 1

投資信託をどの金融機関で買えばいいか、迷うことはないでしょうか。

手数料が安い金融機関、日頃使っている近所の金融機関、新聞広告で投資信託の販売会社として掲載されていた金融機関など、色々な選択肢があります。

まず気になるのは、手数料ではないでしょうか。

同じ投資信託でも、使う金融機関により販売手数料が異なるため、よく比較する必要がありますが、単に手数料の安さを求めるなら、ネット証券を使うのが一番です。

ただネット証券を使うには、ひとつの大きな条件があります。

それは、どの投資信託を買うか、投資アドバイスなどなしに自分自身で判断して決められるということです。

投資の必要性はわかるものの、自分で投資信託を選べない場合は、情報収集を自分で行うか、誰かから投資アドバイスをもらうか、いずれかが必要になります。

情報収集を自分で行っても、どの商品に投資するか決めるところまで行きつくのは、簡単ではないため、多くの場合、誰かから投資アドバイスをもらうことになります。

では、投資アドバイスをもらう相手はというと、普通は販売会社のセールスマンになるでしょう。しかし、販売会社のセールスマンは手数料欲しさから、顧客に対し、手数料の高い商品を買ってもらいたい、できるだけ頻繁に売買をしてもらいたいという願望があります。

その願望の強さは、金融機関により異なります。投資信託の販売から得る収入への期待が高い金融機関ほど、セールスマンへのノルマが厳しく、セールスマンの顧客への販売姿勢がアグレッシブになります。

当たり前ですが、そのような金融機関とつきあうには、警戒が必要です。

実は、販売会社の営業姿勢は、ある程度数値化して見ることが可能です。

上表をご覧ください。

右端の「投資信託・適正販売レシオ」で、数値が大きいほど販売姿勢がアグレッシブな金融機関であり、小さい(マイナスが大きい)ほどアグレッシブでない金融機関ということが概ね言えます。

表の説明をしていきます。

投資信託の平均保有期間は、日本では2年未満、米英ではおおよそ4年です。日本の2年未満は、回転売買が多い状況を表しており、せめて米英の4年は欲しいところです。

例えば、金融機関A銀行の2014年3月末の投資信託の預り残高が4,000億円ならば、既存の顧客が保有している投資信託を売り、同額の投資信託を購入する「投資信託の乗り換え」の取引は、次の1年間である2015年度(2014年4月~2015年3月)で、1,000億円(=4,000億円÷4年)となるべきです。

一旦、投資信託を購入したら、4年間は保有すべきだから、違う投資信託へ乗り換える取引は4年に1回しか発生しないと考えられるからです。

次に、A銀行がこれまで投資信託の取引がなかった新規顧客から、初めて投資信託の買い注文を受ける金額を考えます。新規顧客を開拓するのは、大変な労力が要り、簡単ではありません。どんなに頑張っても、乗り換え取引より大きな金額になることはまずありません。そこから、2015年度の新規顧客の資金は、どんなに多くても乗り換え取引は1,000億円と見ることができます。

そうすると、A銀行の2015年度の投資信託の販売額は、理論的には、以下のとおりとなります。

2015年度 A銀行の投資信託販売額 2,000億円 =

乗り換え取引の販売 1,000億円 + 新規顧客への販売 1,000億円

しかし、実際には、A銀行の販売額は、3,000億円になったりします。

なぜなら、セールスマンが顧客へ回転売買の乗り換え取引を勧めるからです。

上表の計算式では、3,000億円を販売した場合のA銀行の「投資信託・販売適正レシオ」は、3,000億円÷2,000億円ー1=50%となります。

つまり理論的な適正販売額を50%超える投資信託の販売を行っていて、それだけ回転売買が頻繁に発生していると推定されます。

投資信託・適正販売レシオ = 今期・投資信託販売額 ÷ (前期末・投資信託預り残高 ÷ 4 × 2) - 1

勿論、投資商品は、投資信託以外だけではなく、証券会社では、投資信託以外への乗り換えが行われている場合もありますし、銀行でも投資信託から変額保険への乗り換えが行われている場合もあります。したがって、上表の「投資信託・販売適正レシオ」は絶対的なものではありません。あくまで参考数値ですが、少なくても数値が大きい金融機関と取引をする場合は、十分な警戒が必要です。

できることなら、投資信託の取引は、ネット証券かネット銀行で取引をしていただきたいと思います。どの商品を買えばいいかわからない場合は、ぜひ当サイトの運用ポートフォリオを参考にしてください。そのままマネをして、投資信託を売買するだけで十分な資産運用ができます。

Investor Directions

http://investor-directions.jimdo.com/

コメント 0